DossierShould cost model : une nouvelle approche du coût cible

Savez-vous ce que vos produits ou services devraient réellement vous coûter ? La méthode du should cost modeling a été développée afin de répondre à cette interrogation. Le principe ? Décortiquer les modèles de coût de revient et analyser les bons paramètres pour déterminer le coût cible idéal.

Sommaire

1 L'approche should cost

Automobile, luxe, alimentaire... Cette méthode des "should cost" essaime aujourd'hui dans de nombreux secteurs. Les entreprises qui l'appliquent annoncent des potentiels de gains substantiels, parfois supérieurs à 20 %.

Cette méthode s'est développée dans le secteur automobile il y a une quinzaine d'années, avant, plus récemment, de s'exporter dans d'autres industries comme l'alimentaire, l'aéronautique ou même le luxe. Réussir sa mise en place nécessite des expertises achats, engineering, production et supply chain fortes pour comprendre les drivers de coûts, des capacités de modélisations complexes et des savoirs de "transformation" afin de faire travailler ces équipes cross-fonctionnelles ensemble.

2 Une approche novatrice

Pour optimiser leur compétitivité-coût, les entreprises ont, jusque-là, largement activé les leviers traditionnels : achats, lean management, productivité.

L'approche "should cost" est novatrice en ce sens qu'elle s'attache à comprendre en détail les mécanismes de constitution des prix de revient d'un produit pour identifier les leviers les plus porteurs en termes d'enjeux.

Il s'agit soit de simuler l'effet des différents leviers de performance sur le coût de revient, soit d'anticiper l'impact-coût d'une modification des spécifications techniques : modification des éléments de design, substitution de matières premières, hausse ou baisse des volumes de production ou du prix de l'énergie, etc.

La méthode should cost consiste à comprendre en détail les mécanismes de constitution des prix de revient d'un produit pour identifier les leviers les plus porteurs en termes d'enjeux.

3 Les bonnes pratiques du should cost

- Bonne pratique n°1 : acceptez l'idée que les modèles n'ont pas vocation à être 100 % exacts

Les modèles sont créés dans le but d'être revus, affinés et mis à jour en fonction des événements ou des suppositions faites.

Le should cost model ne vise donc qu'à vous aider dans les prises de décision, le challenge des idées reçues et les positions des parties prenantes.

- Bonne pratique n°2 : commencez par vérifier la pertinence d'utilisation des should cost models

Dans les environnements concurrentiels, le prix d'un produit acheté est généralement fortement lié à son coût de revient. Dans ce cas, les modèles should cost s'appliquent. Mais, parfois, ce n'est pas le cas et les prix proposés par les fournisseurs sont plus liés à des effets marchés et des déséquilibres entre l'offre et la demande. Dans ces cas-là, les modèles trouvent leur limite.

- Bonne pratique n°3 : n'oubliez pas que les modèles sont périssables

Gardez à l'esprit que les coûts changent dans le temps et que votre modèle a besoin d'être revu. Les données d'entrée de chacun d'entre eux sont généralement fondées sur les prix unitaires et la consommation de ces coûts.

Si on prend l'exemple d'un revêtement, les données d'entrée sont le prix des matières premières/kg et la consommation des grammes/mm2. Il est donc nécessaire, pour chaque modèle, de prendre en considération la variation des coûts des matériaux et de ne pas oublier que la consommation est basée sur de bonnes pratiques.

- Bonne pratique n°4 : faites travailler les fournisseurs

Appuyez-vous sur les appels d'offres comme sources de données pour votre modèle.

De plus en plus, les fournisseurs - notamment les entrants - sont prêts à coopérer et à délivrer des informations-clés pour construire vos modèles.

- Bonne pratique n°5 : maîtrisez les limites de votre modèle

Chaque modèle a ses limites. C'est pour cela qu'il est vraiment important de savoir sous quelles conditions il est valide, car il est facile de penser qu'il fonctionne sous toutes les hypothèses, ce qui est faux et vous conduira vers des résultats incohérents.

Faire appel au bon sens permet de s'assurer que les résultats sont cohérents.

Les should cost models constituent des outils puissants pour les directions achats dans leur gestion des coûts, des fournisseurs et des risques. Pour les professionnels des achats peu habitués à l'utilisation de ce genre de modèles, les débuts sont souvent laborieux.

4 Should cost : une utilisation tout au long du cycle de vie

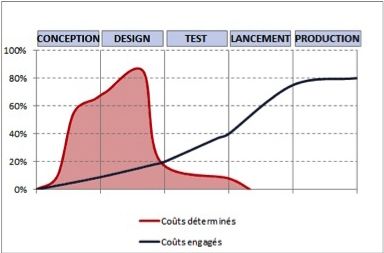

- en amont, dès la phase de conception (qui détermine 80 % des coûts de revient), dans l'orientation du design et de la stratégie (investissement, production...)

- lors de la construction des stratégies d'achats des catégories et des choix de fournisseurs potentiels.

C'est sans doute dans cette application que les outils "should cost models" sont les plus connus et les plus usités. Les acheteurs recourent à cette méthode pour arbitrer entre les différents leviers d'économies possibles en fonction des impacts économiques et opérationnels simulés.

La méthode et les outils de should cost permettent ainsi d'adresser une large palette de leviers comme des changements de fournisseurs, des nouveaux lieux de sourcing, des optimisations de spécifications produites, des actions de standardisation et de massification de volume. Cette méthode constitue également un formidable outil de communication en interne pour démontrer que les choix faits par les équipes achats sont basés sur des analyses précises et complexes. La dimension stratégique du métier de l'acheteur prend alors tout son sens. - en support, lors des négociations avec les fournisseurs retenus.

Les acheteurs sont fréquemment sollicités par des fournisseurs qui demandent des révisions de prix afin de prendre en compte des hausses de différentes natures. Parfois même, les acheteurs sont mis devant le fait accompli et discuter devient alors compliqué, car peu rationnel.

Dans ces situations, mais aussi dans les phases plus classiques d'appels d'offres, les should cost models se révèlent une aide précieuse pour porter la discussion sur un terrain rationnel et précis, maîtrisé par l'acheteur.

Cette technique lui confère une solide crédibilité qui, souvent, inverse le rapport de force à son bénéfice. Dans un exemple récent, un fournisseur a ainsi proposé à son client une réduction des prix de 2,3 % obtenue grâce à un nouveau packaging dont l'épaisseur était diminuée de 0,2 mm. L'acheteur a pu démontrer à son fournisseur que le gain obtenu serait, à minima, de 4,2 %. Rapidement, la négociation a donné raison à l'acheteur. Au-delà des bénéfices économiques, la crédibilité de l'acheteur a été largement renforcée. - en production, dans l'optimisation des prix de revient internes (redesign to cost) et externes (supplier development)

- afin de gérer les risques économiques et le respect des budgets.

L'application finale des should cost models concerne la gestion des risques pendant la durée de vie du produit.

Ces méthodes et outils permettent de simuler et d'anticiper les impacts (positifs ou négatifs) d'événements externes comme des évolutions de cours matières, des effets d'évolution des coûts de la main-d'oeuvre et même des effets de taux de change. Dans certaines entreprises, ces modèles sont utilisés dans les processus budgétaires et l'établissement des business plans pour tester différents scénarios plus ou moins optimistes.

Dans ces cas de figure, les services achats, développement, production et finance travaillent main dans la main sur les hypothèses et les choix des représentations à construire. Par exemple, un grand industriel de l'agroalimentaire simule régulièrement les impacts des cours de matières premières agricoles, du carton et de l'énergie sur son budget et son business plan. Les résultats déterminent les actions à mener sur les court ou moyen termes.

Le should cost modeling permet d'identifier des opportunités de création de valeur à toutes les étapes du cycle de vie d'un produit ou d'un service.

5 Les atouts et inconvénients du should cost

Le should cost modeling requiert une approche transverse de l'entreprise et nécessite de surmonter trois difficultés. Toutes les équipes doivent, en effet, être mobilisées (R & D, achats, production, marketing, etc.) dans une démarche commune. Ensuite, le should cost modeling nécessite la disponibilité d'une information homogène non seulement sur toute la chaîne de réalisation interne, mais aussi en provenance des fournisseurs.

Enfin, et il s'agit sans doute du principal écueil, les responsables de la démarche doivent faire preuve d'un ensemble de compétences large et rare : maîtrise technique, connaissance des leviers de performance opérationnelle, compréhension approfondie du business, modélisation économique et financière, capacité à interagir avec les différentes équipes, etc.

6 De nouveaux gisements de création de valeur

Les entreprises qui sauront déployer cette démarche disposeront d'un outil efficace pour identifier de nouveaux gisements de création de valeur.

Le should cost modeling leur donnera également les moyens de challenger leurs équipes et leurs fournisseurs de façon constructive, en montrant une compréhension fine de leurs métiers.

Enfin, cette approche permettra aux industriels de réduire leurs coûts en les alignant sur ce que leurs produits ou services... should cost.

Adopter le should cost modeling implique de surmonter trois principales difficultés. Néanmoins les entreprises qui sauront déployer cette démarche disposeront d'un outil efficace pour identifier de nouveaux gisements de création de valeur.

Sur le même thème

Voir tous les articles Veille

Par Geoffroy Framery

5 min.Par La rédaction

Par La rédaction

Par Geoffroy Framery